物业公司最近几年深受资本市场喜爱,利好的消息也不少。

2021年初,住建部、发改委、银保监会等十部门发布文件,大力支持物业管理企业规范化、智慧化发展,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式。

截止该文件发布次日收盘,在A股和港股42家上市物业公司中,有41家出现股价上涨,总市值达7181.6亿元,较前一交易日增加842.8亿元!

然而关于物业未来的发展和价值判断,投资市场和业内均出现了明显的分化。

一

物业行业的黄金时代

自2014年彩生活上市后,物业公司们开始纷纷拥抱资本市场。

仅2014-2018年上半年,新三板物业管理行业定向增发募集资金金额累计达8.99亿元;8家赴港上市的物业公司募集资金总额均过亿,其中,雅生活服务近40亿元,碧桂园服务以介绍形式上市,2019年初融资超11亿元。

2018年,6家物业公司上市,其中5家选择了港股上市。

2019年,风口越来越明显,一方面多达12家物业公司上市,另一方面物业板块涨势喜人。

据Wind数据显示,2019年新城悦服务、永升生活服务、雅生活服务、中海物业、碧桂园服务分别上涨222%、199%、161%、116%、112%。

2020年,更是多达18家物业公司上市,数量创新高!其中A股1家,港股17家。

然而,2020年既是截至目前物业公司上市数量的最高峰 ,也是行情明显分化的开端。

数据来源于wind,截至2020年12月30日股市收盘

房企50强中,除万科、龙湖等极少数房企外,其他几乎都已经或正在分拆物业板块密集步入资本市场。而2020年,也有数家物业公司上市即遭遇股价破发,部分物管公司的股价表现疲弱,但有的公司却依然保持了强劲的增长,股价创新高。

总体而言,如房企一样 ,物业公司的龙头企业聚集效应也越来越明显。

但资本和机构看好的物业公司也并非仅仅局限于规模和体量,反而更加看重物业公司对未来发展方向的选择。

近期,大和发表行业研报称,因政策利好等因素,对物业板块保持乐观看法,首选碧桂园服务(6098.HK)和雅生活服务(3319.HK)。

今年1月下旬,碧桂园服务的市值突破2000亿港元大关,成为物管行业第一家市值超两千亿港元的物业公司,加之背靠“宇宙房企”,大和的第一个判断很好理解,为何第二个看好的是雅生活服务?

二

后蓝海时代的突围秘笈

实际上,对于未来的发展方向,尤其是所谓的后蓝海时代,该往哪个方向发力,龙头企业们也意见不一。

典型如2020年11月万科物业公司的更名。

万科的危机感一直很强,从房企的“活下去”“去地产化”到万科物业未来的竞争对手不是物业公司,而是科技公司的下沉!

几乎每一次看上去都是语不惊人死不休,背后的逻辑是企业未来发展道路的不同选择。

在万科看来,科技公司的下沉才是最可怕和需要提前应对的,因此先从改名、改战略开始,将原来的万科物业公司更名为万物云空间科技服务公司(简称“万物云”)。

定位的业务板块也很“玄”,分别是空间(Space)、科技(Tech)和成长(Grow)。

但是万科物业改名的落脚点是做“城市空间科技服务平台型公司”,翻译成大白话就是要做物业行业里面的“贝壳找房”。

一家营收超百亿的物业公司,却要“去物业化”,业内对未来发展方向的观念撕裂程度可见一斑。

如果说万科的选择是“上天”,另一家龙头物业公司保利则是选择了完全不同的道路“下沉”。

保利物业在去年底接受媒体访问时,谈及未来的发展,认为要抓住黄金时代,要做大物业和软基建。

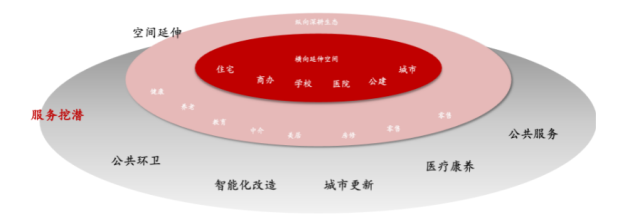

简单来说,就是既要拓宽物业管理的硬空间范围,又要搞好软服务,尤其是公共服务。这也是大部分物业公司普遍选择的道路。

图片来源|中物研协

而被包括大和在内 ,受到超过30家卖方机构看好的雅生活服务却选择了第三条道路: 成为依托“人才+科技+资本”的平台型企业,突破服务边界。

简单概况就是不做单一选择,而是大步往前,既打造平台又不断拓宽服务业态,创新软服务。

2018年雅生活在上市之初,就提出了拥抱科技、提升服务质量,打造具备国际一流标准的综合性现代服务管理平台。

做平台的思路提出后,3年内,雅生活默默付诸行动,到2021年,旗下已有20+子品牌,实现了全业态覆盖,在各细分领域占据龙头地位。

而在延伸业态及规模发展方面,雅生活也是保持了一贯的行动派作风。

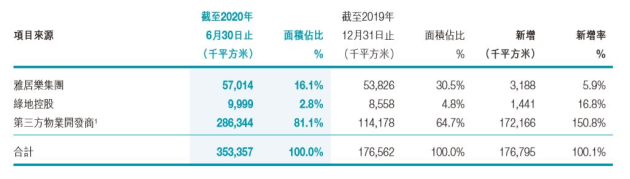

对比保利物业和雅生活服务2020的半年报来看,在公共服务方面,两者几乎旗鼓相当。截至2020年6月底,两家公司在公共服务领域的在管面积均接近160百万平方米。然而雅生活并非一开始就具有综合业态服务的基因。

相比大部分上市物业公司依赖于房企母公司或兄弟公司的情况,雅生活上市之初就很不一样。

雅生活背后有雅居乐和绿地控股两大头部房企,上市后以“雅居乐物业”和“绿地物业”双品牌发展。

但雅生活并不止步于此,而是一开始就注重培育自身的造血能力,积极寻求市场化发展和行业整合机会,致力于打造综合性现代服务管理平台。

2019年,雅生活宣布收购中民物业及新中民物业,成为目前物管行业内最大的一宗收并购。而雅生活看重的正是中民物业在业内罕见的覆盖全业态、贯穿全产业链的综合性。

中民物业旗下不仅有深圳龙城、上海明华等全国知名物业品牌,其在管项目包括上海虹桥枢纽中心、中华艺术宫、上海国际赛车场、上海清算所、深圳市民中心等多个城市地标。

同时,此举助力雅生活管理面积突破5亿平方米大关,更重要的是实现了延伸至公共服务、城市服务方面的转型和升级。

据雅生活2020半年报披露,第三方物业开发商项目面积占比已高达81.1%,其市场化发展程度可见一斑。

同时,雅生活旗下已有20+品牌和形成了物业服务、公共服务、资产管理、社区商业、城市服务五大产业板块,实现了综合性现代服务管理平台的建造。

三

下一个风口

克而瑞的一份研究报告指出,未来衡量物企估值潜力,将进入第三阶段,在规模基础之下,城市深耕度、城市综合服务等特色业务或将推升企业优势标签乃至估值。

其他机构也有类似的看法,判断更加明确。

华泰证券的研报曾预判,城市服务领域有望进一步打开物管行业空间,提升未来3-5年的增长韧性。

物业行业的下一个风口毋庸置疑已经显现,那就是城市服务领域。

碧桂园服务、万科物业、龙湖智慧服务、保利物业等头部物业公司也在2020年纷纷加速布局城市服务。

而在下一个风口面前,雅生活颇具有先发优势。

在前仆后继的上市物业公司中,除了大和研报的看好外,今年1月,富瑞及中信里昂将雅生活目标价分别升至58.45及51.10港元,汇丰、摩根大通、美银证券、中金等机构均重申买入或跑赢大市评级。

资产市场常说,股价反映的是投资者预期。多家机构将雅生活的目标价调高,大概除了其上市后的稳定优异往绩外,更加看重的雅生活在行业未来发展方向上的布局发展速度。

自2018年上市以来,雅生活的发展势头良好。2017年-2019年,雅生活的收入和净利润复合年增长率分别为70.6%和107.4%。在《2019年上市物企经营能力榜》中升至第3位,在2020中国物业服务百强企业中排名第4位。

布局方面,2019年雅生活已提前行动,前文提到收购中民物业,使其顺利深入上海、深圳两大一线城市的综合性服务领域之中。

2020年,雅生活更名为“雅生活智慧城市服务股份有限公司”,战略升级为“智慧城市服务商”。

相比同行,在城市服务方面,其实雅生活早有长达十几年的深耕经验。

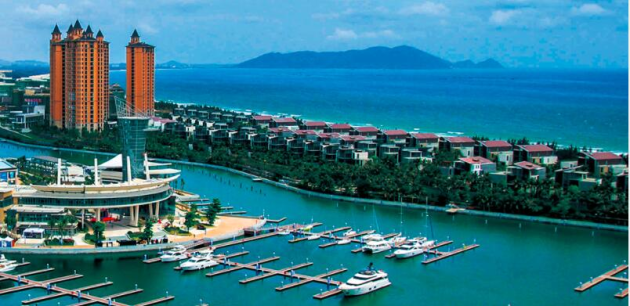

早在2007年,雅生活就开始涉猎城市服务,彼时在海南政府与雅居乐共同建设陵水县清水湾项目中,雅生活提供了全域规划与服务。

清水湾位于海南陵水县东部沿海,最具识别度的是其长达12公里的原生态沙滩。在其十多年的旅游产业开发中,无论交通建设、商业配套、旅游资源开发,还是自然环境保护,都有雅生活的身影。

雅生活在当地链条式市政一体化中扮演了重要角色,比如城市配套规划建设与服务运营、全智慧网格化管理服务、全链条市政环卫服务等,还在运输、交通、海滩、景区等业态空间提供全方位的服务和运维。

如今的陵水县经过十余年的发展,实现了环境保护和发展齐头并进,也由当初的滨海小城变成了全国年客流量超500万的4A级景区和全国财政收入百强县。

雅生活在也在这座滨海城市的蜕变过程中,累积了丰富的深耕城市服务的宝贵经验。在行业发展未来的赛道上积攒了先发优势。

易居企业集团CEO丁祖昱认为,未来1-2年,物业板块将释放出千亿级市场增量,城市服务板块更是万亿级的蓝海。而已在非住宅领域积累丰富经验,抢跑城市服务赛道的雅生活大有可为,升级智慧城市服务商后想象空间更为广阔,也难怪会被多家卖方机构一致看好。